오늘은 퇴직급여에 대해 알아보도록 하겠습니다

자주 발생하지는 않지만

꼭 알아두어야 할 퇴직급여와 퇴직소득세의 모든것

특히, 헷갈릴수있는 이연퇴직소득세에 대해 확실히 정리하고 넘어갑시다!

.

퇴직급여는 왜 생겼을까

원래는 회사의 퇴직금제도가 있었는데요

직원이 퇴사를 하게되면 퇴직금을 회사의 예금에서 줘야하는데

회사에 직원들이 일괄해서 퇴직하게 되었을 때 근로자퇴직급여보장법에 의해 근로자 보호를 위해

퇴직급여라는 제도가 생기게 되었습니다

퇴직급여의 종류 (확정급여형DB, 확정기여형DC)

퇴직급여는 DB(확정급여)형과 DC(확정기여)형이 있는데요

DB(확정급여)형

퇴직금을 연금사업자에 불입하게 되면 적립금과 운용수익 귀속자가 사용자(회사)가 되는 제도입니다

DC(확정기여)형

회사는 직원들의 퇴직금을 퇴직연금사업자에게 주어 근로자의 지시에 따라 적립금을 운용하는 제도입니다

퇴직소득세 계산 방법 및 구조

퇴직급여를 지급할때는 퇴직소득세가 발생하게 되는데요

퇴직소득에 대해 알아보도록하겠습니다

퇴직소득 계산구조는 이렇습니다

퇴직급여액이 있으면 먼저 퇴직소득공제를 합니다

퇴직소득공제는 근속년수에 따라 공제금이 커진다고 보면 됩니다

이후 환산급여를 계산하고 환산급여에서 환산급여공제를 빼면 과세표준이 나오게 됩니다

과표에 맞는 세율을 곱해서 환산 산출세액이 나오면 마지막 산출세액을 구해줍니다

여기서도 근속연수가 곱해지게 됩니다

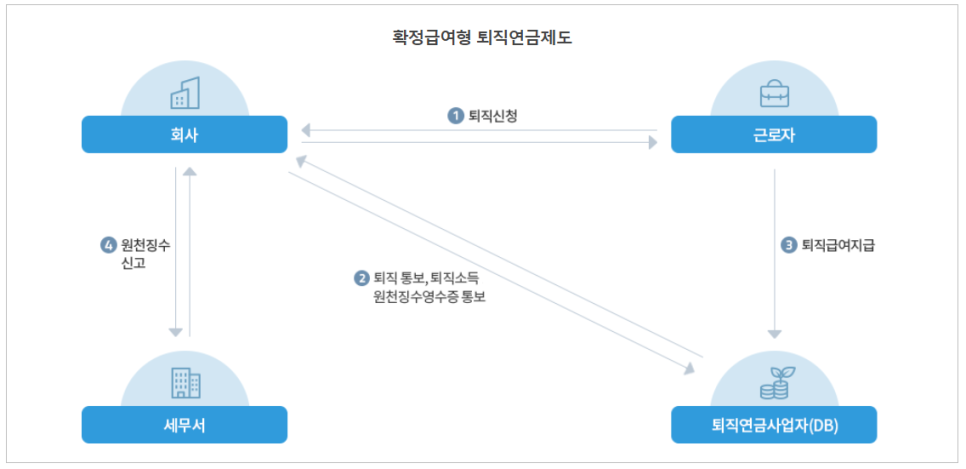

퇴직소득에 대한 퇴직급여별 원천징수영수증 발급 (DB형 DC형 퇴직소득원천징수영수증)

원천징수 발급 DB(확정급여)형

퇴직연금사업자는 회사를 대신하여 퇴직급여를 지급하고 운용할 뿐이므로 퇴직금 지급시 회사가 퇴직소득세를 원천징수 합니다

즉, DB형일경우 회사는 이연퇴직소득세 된 원천징수를 발급해서 퇴직연금사업자에 보내야 하는 것이죠

DC(확정기여)형

적립과 동시에 퇴직금 지급의무가 퇴직연금사업자에게 위임되고,

퇴직연금사업자는 근로자의 지시에 따라 적립금을 운용하다가 근로자 퇴직 시 퇴직금을 지급하면서 원천징수합니다

즉, DC형일경우 회사는 원천징수를 발급할 의무가 없는것이죠

퇴직소득세의 이연

거주자의 퇴직소득이 다음의 하나에 해당하는 경우에는 퇴직소득을 지급하더라도

해당 퇴직소득에 대한 소득세를 연금외수령하기 전까지는 원천징수하지 아니함

퇴직일 현재 연금계좌에 있거나 연금계좌로 지급되는 경우

퇴직하여 지급받은 날부터 60일 이내에 연금계좌에 입금되는 경우

즉 퇴직연금의 계좌로 지급하게되면 이연퇴직소득세로 됩니다

퇴직소득자가 연금으로 받으면 연금소득세율로 계산하고 그전에 받게되면 퇴직소득세율로 계산되어야 하기 때문에

아직 세금을 때지 말고 이연하라 이것인거죠

세금의 확정은 소득자가 연금계좌에서 세금을 수령할 때 내게 됩니다

이연퇴직소득세 계산

이상 퇴직급여에 대한 내용 정리해보았습니다

감사합니다 : )

'일상' 카테고리의 다른 글

| 서울 마포 한강뷰 레스토랑 서강8경 (서강팔경) 기념일 데이트해요 (1) | 2021.12.28 |

|---|---|

| [회계] 자본거래와 손익거래 , 이익잉여금(법정적립금,임의적립금,미처분이익잉여금) (0) | 2021.12.28 |

| [코로나19 피해회복 정부지원 대출 긴급자금 신청 안내문]-보이스피싱 사기문자 (0) | 2021.12.28 |

| 기업회계기준 제8장 지분법 : 회계처리부터 처분시 분개까지 (0) | 2021.12.13 |

| 관악산 연주대 단풍구경 등산코스 서울대입구부터 정상까지 가는길(초보자 추천) (0) | 2021.11.17 |